Comprendre la cotation Banque de France

À la Banque de France, le terme « cotation des entreprises » désigne le processus d’analyse de la situation des entreprises qui conduit à l’attribution d’une « cote » de crédit, laquelle traduit la capacité d’une entreprise à faire face à ses engagements financiers à un horizon de trois ans.

Qu’est-ce que la cote de crédit Banque de France ?

La cote de Banque de France est un outil de mesure et de suivi du risque de crédit des entreprises non financières, c’est-à-dire des entreprises industrielles et commerciales, à l’exception de celles relevant de la sphère financière (établissement de crédit et compagnies d’assurance notamment).

Elle traduit l’appréciation de la Banque de France sur la capacité d’une entité à honorer ses engagements financiers à un horizon de trois ans.

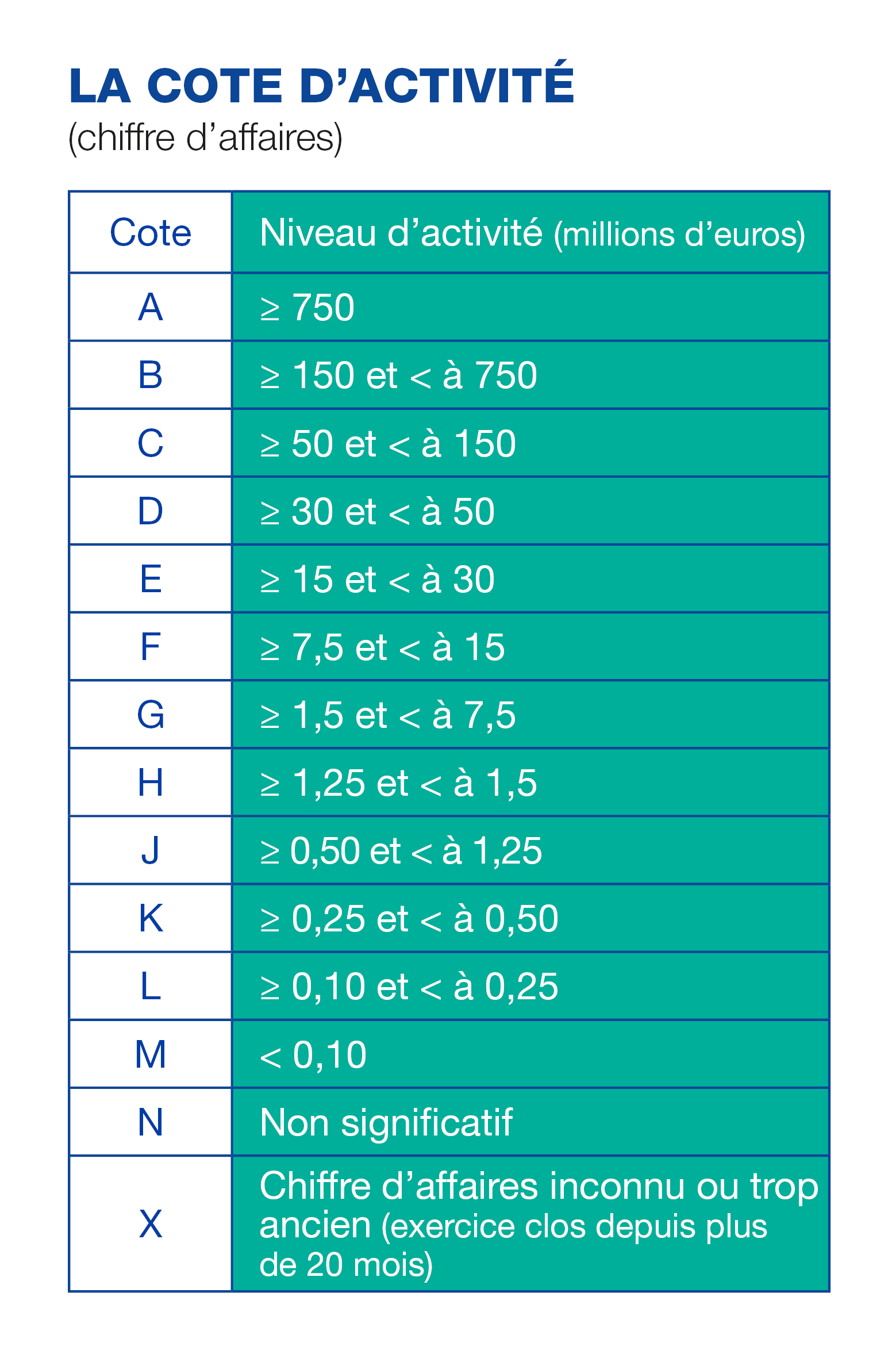

La cote d’activité et la cote de crédit

La système de cote de la Banque de France est composé de deux éléments :

- Une cote d’activité

- Une cote de crédit

La cote d’activité indique une fourchette de chiffre d’affaires dans laquelle se positionne une entreprise. Elle est représentée par une lettre de A, chiffre d’affaires supérieur à \(750\) millions d’euros, à M, chiffre d’affaires inférieur à \(100.000\) euros.

La cote de crédit positione l’entreprise sur une échelle de risque de crédit. Elle est représentée par une chiffre, parfois nuancé par “+” ou “-”. Par exemple, la cote de crédit \(2+\) est moins risqué que la cote de crédit \(3-\).

Une entreprise recevant une cote Banque de France, \(C1-\) réalise un chiffre d’affaire compris entre \(50\) et \(150\) millions d’euro et possède une excellente situation financière.

Pour quelle raison la Banque de France attribue-t-elle une cote

ICAS

La cotation est reconnue par l’Eurosystème comme “système interne d’évaluation du crédit” (In-house Credit Assessment System ICAS).

L’ICAS est un système d’évaluation du risque de crédit propre à une Banque centrale nationale et reconnu par l’Eurosystème dans le cadre de l’ECAF, Eurosystem Credit Assessment Framework.

La cotation permet l’évaluation, à des fins de politique monétaire, de la qualité des créances détenues par les établissements de crédit sur des entreprises non financières. Seules les créances sur les entreprises qui reçoivent les meilleurs cotes peuvent être mobilisées par les établissement de crédit auprès de l’Eurosystème en garantie des opérations de refinancement.

from diagrams import Diagram, Cluster

from diagrams.generic.blank import Blank

# Create a diagram for refinancing operation

with Diagram("Refinancing Operation", show=False, direction="LR"):

borrower = Blank("Borrower")

with Cluster("Old Financing"):

old_lender = Blank("Old Lender")

with Cluster("New Financing"):

new_lender = Blank("New Lender")

# Arrows to represent refinancing flow

new_lender >> borrower # New loan provided to borrower

borrower >> old_lender # Borrower repays old lender using new loan

OEEC

Le système de cotation de la Banque de France bénéficie du statut d’organisme externe d’évaluation du crédit, OEEC. Il peut être utilisé par les établissement de crédti pour le calcul de leur besoin en fonds propres réglementaires.

Dans ce contexte, les cotes, mises à disposition des établissements de crédit, sont exploitées comme un outil d’aide à la décision, de suivi et de mesure de la qualité de leur portefeuille de crédit aux entreprises. Elles permettent également la surveillance de la solidité des actifs des établissements de crédit par l’Autorité de Contrôle Prudentiel et de Résolution, ACPR.

from diagrams import Diagram, Cluster

from diagrams.generic.blank import Blank

# Create a diagram for refinancing operation

with Diagram("Refinancing Operation", show=False, direction="LR"):

borrower = Blank("Borrower")

with Cluster("Old Financing"):

old_lender = Blank("Old Lender")

with Cluster("New Financing"):

new_lender = Blank("New Lender")

# Arrows to represent refinancing flow

new_lender >> borrower # New loan provided to borrower

borrower >> old_lender # Borrower repays old lender using new loan